当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

消费对国民经济的重要性无需多言,“促消费”更是一个长期任务,预计未来,不同时期、不同部门还会不断出台更多“促消费”措施,促消费还有哪些突破口?城市国企在其中扮演何种角色?为此,卓远设立「促消费20条与八大突破口」专栏,邀您共同探讨。

南京卓远研究中心

近日,国家发改委公布《关于恢复和扩大消费的措施》,引领下半年经济增长的重磅文件正式出台。在开篇就提到了“继续支持刚性和改善性住房需求,要“进一步发挥住宅专项维修资金在老旧小区改造和老旧住宅电梯更新改造中的作用,继续支持城镇老旧小区居民提取住房公积金用于加装电梯等自住住房改造。”

老旧小区项目自平衡灵活度较高,弹性空间大,在实践过程中多以项目包装为依托,但在项目包装过程中存在产权权属难确定、政策体系不完善、原产权人、实施主体、政府的三方利益难以协调等难点,因此需要结合实际情况进行项目规划设计,保证经济性和公益性。当前,一些地区对老旧小区项目自平衡也进行了有益探索,如山东总结出的“4+N”项目自平衡方式,包括大片区统筹平衡,把一个或多个老旧小区与相邻的旧城区、棚户区、旧厂区、城中村、危旧房改造和既有建筑功能转换等项目捆绑统筹,生成老旧片区改造项目,做到项目内部统筹搭配,实现自我平衡;跨片区组合平衡,将拟改造的老旧小区与其不相邻的城市建设或改造项目组合,以项目收益弥补老旧小区改造支出,实现资金平衡;小区内自求平衡,在有条件的老旧小区内新建、改扩建用于公共服务的经营性设施,以未来产生的收益平衡老旧小区改造支出。随着老旧小区改造任务的进一步系统化、复杂化、多元化,实现项目自平衡是推动老旧小区高质量改造的关键,实施主体要围绕“从政府包办到市场深度参与”,进一步探索提高旧改类项目收益,调动各权益主体积极性。

一

|老旧小区改造概念辨析

城镇老旧小区是指城市或县城(城关镇)建成年代较早、失养失修失管、市政配套设施不完善、社区服务设施不健全、居民改造意愿强烈的住宅小区(含单栋住宅楼)。目前,各地老旧小区的改造重点为2000年底前建成的老旧小区,改造内容主要包括三类,一是基础类改造,包括拆违拆临、安防、环卫、消防、道路、照明、水电气暖、光纤、建筑物修缮、管线规整等,旨在解决基础设施老化等问题;二是完善类改造,包括加装电梯、停车场、物业用房、无障碍设施等,旨在完善配套设施、提升小区整体环境;三是提升类改造,包括完善社区养老、托幼、家政、卫生防疫、助餐等,旨在提升社区公共服务水平。除基础类项目实施统一改造外,提升和完善类可由居民菜单式选择改造内容。

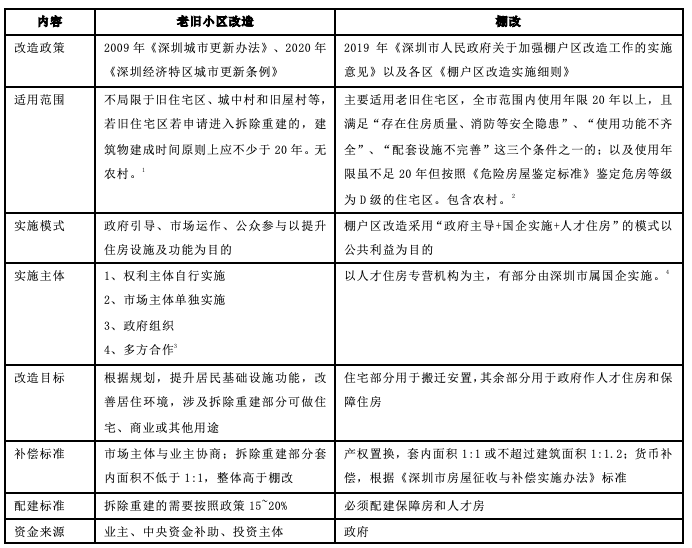

目前,部分地区在老旧小区的认定标准与改造内容上的界定还没有形成共识,所以在实践过程中对于相关边界的认定存在一定问题,本文以城市更新先行城市深圳为例对老旧小区改造与棚改边界上加以区分,其在政策上对于二者在适用对象、实施模式、资金来源、改造目标上有着较为清晰的界定,具体内容如下所示:

1《深圳经济特区城市更新条例》

2《深圳市人民政府关于加强棚户区改造工作的实施意见》

3《深圳经济特区城市更新条例》

4《深圳市人民政府关于加强棚户区改造工作的实施意见》

二

|行业现状分析

(1)老旧小区改造市场空间潜力巨大,各地进展有所差距。

据住建部公布的数据,2000年以前建成的重点改造对象小区有21.9万个,建筑面积达31.1亿平方米,2019-2021年,全国累计新开工改造城镇老旧小区11.4万个,涉及居民上亿人、超4200万户、建住面积约40亿平方米。国务院参事仇保兴估算我国城镇老旧小区综合改造的投资总额可高达4万亿元。当前,各地老旧小区改造在进度有所差距,先行地区政策体系已经较为完备,从立法到改造标准以及后期评价都有一定的相关政策,甚至有部分地区已经出台细化的专项规划进行分类引导,但进展比较慢的城市则刚刚出台相关推进实施意见。如深圳早于2009年就颁布《深圳市城市更新办法》开始探索老旧小区改造,并于2020年颁布全国首部城市更新立法《深圳经济特区城市更新条例》进行立法上的保障。住建部公布的21个试点城市中有16个城市出台了一项或更多的纲领性文件,各地都有不同的侧重点,例如,北京强调减量双控发展要求,实行“留改拆”并举、以保留利用提升为主;长三角地区的南京、苏州、铜陵等地都启动了如居住类、古城等多个类型的试点项目;沈阳、苏州、唐山、铜陵等传统工业区都尝试探索老旧小区改造与低效工业区相结合的更新路径等。

(2)禁止大拆大建下老旧小区回报机制走向多元化

住建部在《关于在实施城市更新行动中防止大拆大建问题的通知》提出“原则上拆除建筑面积不应大于现状总建筑面积的20%,拆建比不宜大于2”等要求,限制各地在城市更新过程中大拆大建、过度房地产化的更新方式,那么老旧小区改造就需要建立多元化的回报机制来实现城市存量资产盘活,吸引社会资本参与,实现原产权人、实施单位、政府的三方利益的再平衡,如参与有收益项目,根据社区居民的意愿和需求配置经营养老、托育、家政、卫生、助餐等多元业务场景;盘活存量资源,通过经营空间和新增设施的有偿使用、物业费、广告收入等方式创造现金流;“肥瘦搭配”,以片区内旧城区、棚户区、旧厂房、城中村等改造项目搭配或不相邻的城市建设项目与老旧小区改造项目搭配进行补偿等。国家及地方也出台了一系列激励政策,在一定程度上对老旧小区改造项目盈利来源进行补充,比如杭州推行“拆改结合”+“适当调整容积率”,在符合城市总规和相关规范的前提下允许改造区块适当调整容积率、建筑控制高度、日照间距和绿地率及公建配比、“拆改结合”增加的住宅面积可以出售等技术标准。

(3)涉及多方利益主体,利益分配或存阻碍

老旧小区改造工作涉及面广,有不同参与方,其利益诉求不尽相同,在老旧小区改造方案的制定中,需要平衡各方利益,这也是长期存在的矛盾。如房龄超过20年的住宅,往往都是单位的“房改房”,此种类型的住宅很多都存在产权归属不清晰的问题,在改造过程中产权单位、业主、物业公司、水电气暖专业经营单位各方对改造责任认识不一,相关各方不明确或者不情愿为小区的设施维护承担责任,提供维修资金。另外,该类小区多缺失物业管理,居民缺乏缴费习惯,居民住户多为低收入群体,使得物业管理费用回收难,利润低,难以覆盖旧改投资成本,造成实施主体的利润回报、业主的个人利益、政府的改造需求等矛盾交错。针对利益分配的各种阻碍,有关部门也在加大统筹力度,保证分配符合改造各参与方的利益需求,如推行业主委员会、完善住户协商补偿机制、弹性政策的适度扶持、建立“共谋共建共管共评共享”机制等方式进行缓解。

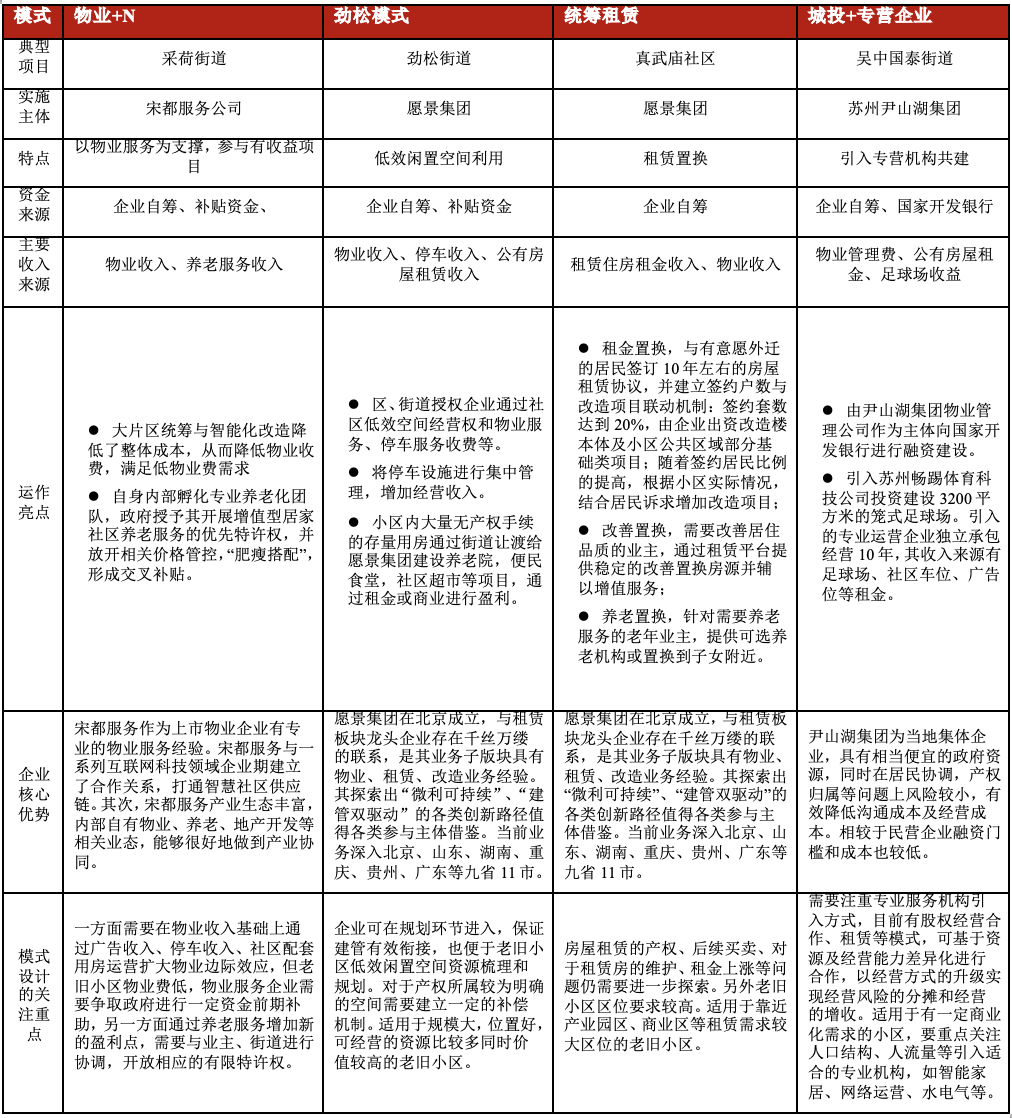

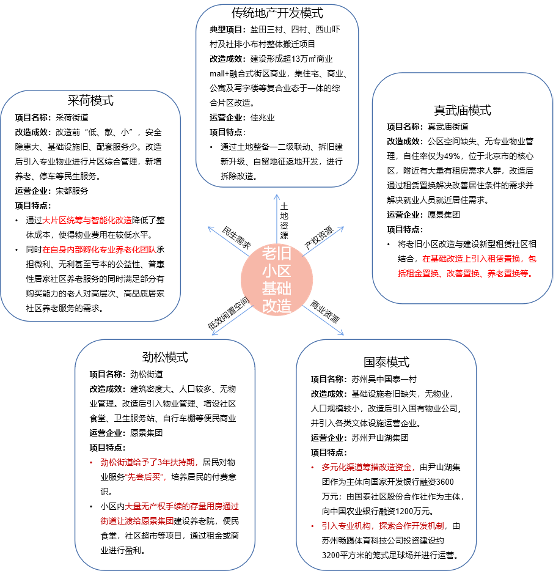

4、四大模式是当前主流方式,国有企业为主要参与者

老旧小区参与企业有房企、物业、城投、智慧家居、专业经营企业等,其中多数是政府背景的城市国企。在实践过程中大部分地区往往授权当地城市国企进进行老旧小区改造相关业务统筹,其他类型企业进入当地市场需要寻求与地方城市国企进行深入合作。在禁止大拆大建背景下,房企、物业、建筑企业等传统房产开发企业多从物业入手,在建筑施工基础上配以物业管理,以此作为老旧小区业务盈利点,但基础物业收入往往难以覆盖巨大投资成本,难以持续经营。相较于传统房地产改造,老旧小区改造出现了一些新玩家,带来了创新的商业模式,如新型社区管理、闲置租赁、智慧管理系统、智能家电等。从现行经验来看,当前老旧小区改造主要有宋都服务为例的“物业+N”的物业主导模式,愿景集团为例的置换低效闲置空间经营权的“劲松模式”以及其空房租赁置换的“统筹租赁模式”,苏州尹山湖集团为例地引入专业运营机构的“城投+专营企业”四大类创新模式,各类模式可综合使用。

二

|行业现状分析

老旧小区改造被业内视为新的万亿蓝海,在一系列扶持政策推动下,参与企业有望通过盘活老旧小区找到新的盈利模式。当前市场中老旧改造主体多在“小区改造基础上,进行专业物业管理,充分利用低效闲置资源,发展社区养老、托幼、医疗、助餐、保洁等服务来实现项目营收增长,也出现了租赁置换、引入专营机构合作、片区组合开发等创新方式进一步创造盈利增长点,本文通过对现有模式的梳理总结了四大主流模式,以供参考。具体内容如下: