当前位置 : 首页 》新闻咨询讯 》公司动态

当前位置 : 首页 》新闻咨询讯 》公司动态

作者:南京卓远研究中心

前言

电改、缺电、新型电力系统、新能源消纳等多要素催化工商业储能需求增高,配储经济性能大幅提升,行业将迎来爆发期。我国工业用电约占到全社会用电量的66%,一方面在工业用电量正逐年平稳增长,多地工商业用户因用电负荷高峰期被迫限电,而风光等新能源却因间歇性、随机性、波动性的特点无法直接为用户供电,需要大量工商业储能进行灵活性调节,同时,国家提出“以新能源为主体的新型电力系统”的顶层设计,催化了国内能源新业态发展,工商业储能的需求正在呈指数式增长。另一方面,随着碳化硅、碳酸锂等原材料价格的下跌,市场对储能行业的增长有了更多的期待,储能应用场景在不断涌现,分时电价政策也将进一步拉大峰谷价差,扩大工商业储能峰谷套利空间,工商业配储的经济性正在凸显,有着数万亿市场的工商业储能将迎来爆发期。

那么到底什么是工商业储能?目前市场现状如何?有哪些因素驱动工商业储能的发展?产业链上都有哪些环节及相关公司?收益模式如何?

卓远研报第52期:

配储经济性凸显,

工商业储能需求待爆发

扫描上方二维码,观看视频配套详解、

并下载阅读全文(可打印)。

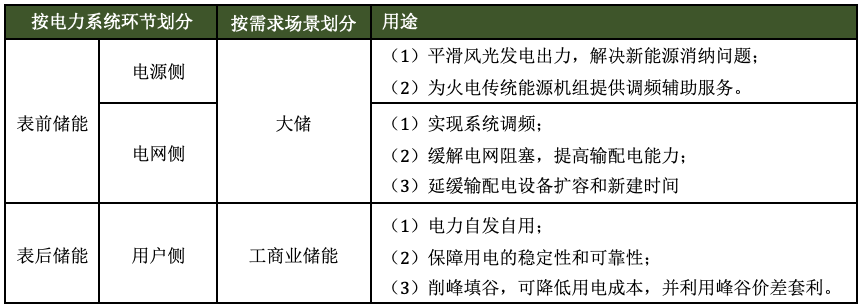

一、概念界定

工商业储能是储能市场的重要组成,主要使用锂电池等电化学储能技术,通过电池充放策略实现负荷侧电力调节,可以提高可再生能源利用率、降低电网平衡压力、提高系统安全稳定运行。

当前我国储能根据终端客户来分,可以分为电源侧、电网侧、用户侧储能,其中电源侧、电网侧储能又称为表前储能或大储,用户侧储能又称为表后储能。用户侧储能分为工商业储能与家庭储能,两者区别在于客户群体,而我国的用户侧储能基本为工商业储能。目前表前大储中,电源侧储能盈利模式尚不清晰,电网侧储能依赖两部制电价补贴,独立/共享储能电站未来或在表前大储领域积极探索应用促进商业模式走向成熟,而用户侧工商业峰谷电价差异明显是当前储能应用端商业模式最为成熟的领域。

表1 储能分类

二、行业发展驱动因素

(一)政策端:政策利好不断,工商业储能发展势头良好

国家层面顶层设计,突破市场机制壁垒,建立适宜工商业储能发展的市场环境。新型储能是构建新型电力系统的重要技术和基础装备,是实现碳达峰碳中和目标的重要支撑,也是催生国内能源新业态、抢占国际战略新高地的重要领域。《“十四五”新型储能发展实施方案》提出:到2025年,新型储能由商业化初期步入规模化发展阶段,具备大规模商业化应用条件,为工商业储能的发展奠定了基础。

地方层面多形式扶持政策结合,逐步推进“隔墙售电”,助力工商业储能落地。为加快工商业储能的渗透率,尽早实现商业化,多地出台了辅助服务、补贴、隔墙售电方面的政策,为运营商创造多层次的盈利渠道。补贴方面,包括充电量、放电量、装机容量和投资一次性补贴这几种类型,其中,放电量补贴金额集中在0.1-0.9元/kwh这一区间,江苏、浙江的补贴较为丰厚;充电量补贴金额则普遍在1元/kwh左右;容量补贴上,今年浙江、重庆、安徽、广东等多省地区出台了储能容量直接补贴政策,在2022至今各地发布的工商业储能补贴政策中,整体补贴标准在100-300元/kW之间,补贴年限方面包括一次性补贴,三年逐年退坡补贴等形式;在投资补贴方面,今年浙江、广东、北京等多省地区出台了储能投资补贴政策,投资补贴比例在2%—20%之间,单个项目补贴限额在30万-1000万元之间,多为一次性补贴。另外,部分地区提出若AGC(自动增益控制)可用率达到98%以上,按AGC(自动增益控制)可用时间每台次(电站)补偿20元/时。“隔墙售电”政策则允许分布式光伏电站通过电网将电力直接销售给周边的电力用户,而非先低价卖给电网,再由用户从电网高价买回,如浙江省于2023年1月1日起实施最新电力条例:分布式发电企业可以与周边用户按照规定直接交易。

(二)市场端:经济性能提升,需求规模快速扩大

分时电价机制完善,工商业储能盈利空间增大。当前我国工商业用电需求旺盛,特别是华南、华东、华中区域电力供需形势偏紧,用电需求催生了备电需求,工商业储能作为当前储能系统的重要组成部分大有可为。同时,当前市场上LCOS(储能度电成本)在0.68-0.70元/kWh之间,当峰谷价差超过LCOS时,储能的投资就变得更加经济。而国家发改委发布的《关于进一步完善分时电价机制的通知》要求各地进一步完善分时电价机制、合理确定峰谷价差,鼓励工商业用户通过配置储能等方式削峰填谷、降低用电成本,并设置了3:1的峰谷价差下限,使得工商业储能的经济性凸显。当前达到经济性阈值的省份越来越多,大于0.7元/kWh的省份已达19个,且峰谷价差呈现扩大趋势,如江西省从0.3934/kWh提升至0.8225/kWh,山东省从0.7036/kWh提升至0.8102/kWh。作为主要盈利模式,峰谷价差的拉大将增大套利空间,有部分城市还推进了辅助服务、容量电价进入浮动范围,将会进一步拉大峰谷价差。

实现两充两放的省份不断增加,进一步强化项目运营引擎。当前浙江、湖北、湖南、上海、安徽、广东、海南、江苏等省市的分时电价均设置了两个高峰段,可以实现每天两充两放,进而提升储能系统的利用率、缩短成本回收周期。在满足每天两充两放基础上,部分省份的分时电价还设置了尖峰时段或两个谷时,在此类省份中安装工商业储能的经济性有望进一步增加,可利用更大的尖峰-谷时价差进一步扩大单次峰谷价差套利的收益,典型如浙江、海南等。

应用场景多元,零碳产业园配储需求呈指数增长。工商业储能应用场景广阔而分散,可以应用在工业制造、商业综合体、物流仓储、光储充一体化、微电网、数据中心、5G基站、换电重卡、港口岸电等各类应用场景中。在当前阶段下,零碳产业园是工商业储能的重要切入点。零碳园区的建设重点在能源供给以及能源综合管控,包括工商业储能系统、智能电网在内一系列绿色新基建是零碳园区建造的“标配”,随着十四五期间零碳产业园的改造和增量新建,或将成为工商业储能打开的第一个量化市场。根据CNESA统计,用户侧储能项目中,工业工厂配置储能的项目占据多数,如广东2022年近90个备案用户侧储能项目中,工业园区用户侧储能的项目占76个。

(三)竞争端:行业处于初创期,跨界玩家争相加码

行业处于产业创设阶段,企业竞争壁垒尚不明显,玩家阵营主要为以南网能源、国电南瑞、科林电气等为代表的能源供应商,以宁德时代、比亚迪、派能科技、沃太能源、时代星云、库博能源等为代表的储能设备制造商,以阳光电源、固德威、奇点能源、晶能科技、华为、阿诗特等为代表的光伏设备及运营商等。

来自互联网、化工、酒业、房地产、纺织、游戏、珠宝、家电、食品等领域的企业争相加码工商业储能,如白酒龙头五粮液、食品大户南方黑芝麻、服装巨头浪莎针织、家电龙头美的和格力等。切入方式大同小异,包括新设子公司、收购储能公司、合作开发、联合研发等,不少扩产计划投资规模巨大,金额超百亿,主要切入点集中在上游储能电池材料及制造、电池诊断回收等,也有像碧桂园、西子节能、格力这样的将自身产品作为项目拓展渠道实施工商业储能运营或建造的企业,如格力提出的“光伏+储能+空调”的概念,聚焦储能与空调的联动。整体来看,当前行业竞争壁垒尚不明显,新玩家可以通过资本融资、差异化市场开发、销售渠道和品牌建设等来实现弯道超车。

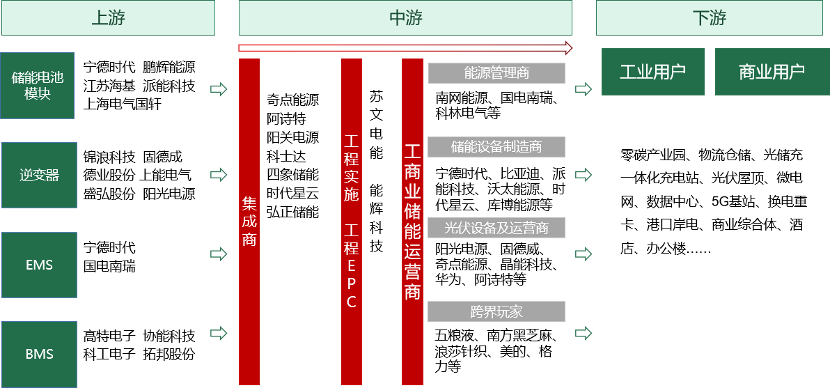

三、行业产业链分析

工商业储能系统产业链完善,与大储、户储同源。上游是各类设备,中游是系统集成商和开发运营商,下游是用户。其中,中游集成商与运营商直接与下游工商业用户对接,需要对BMS(电池管理系统)/EMS(能量管理系统)及储能应用场景有着高理解,且BMS(电池管理系统)/EMS(能量管理系统)基本为自研,以完成对上游设备的高效整合。

当前,工商业储能运营模式主要为合同能源管理。大型工商业用户需要的储能系统容量通常较大,设备成本较高,且需要专门的施工、安装、运维团队,中间费用较高,而对于长尾小工业用户,通常安装一体机电柜,但自购储能系统需要较大资本开支,而合同能源管理模式下,业主无需投资,只需与投资方(能源服务方)按比例分享储能收益,这一比例通常为10%:90%、15%:85%等,随着工商业储能的竞争越加激烈,有些优质项目甚至到了7:3。

图1 工商业储能产业链图谱

四、行业收益模式分析

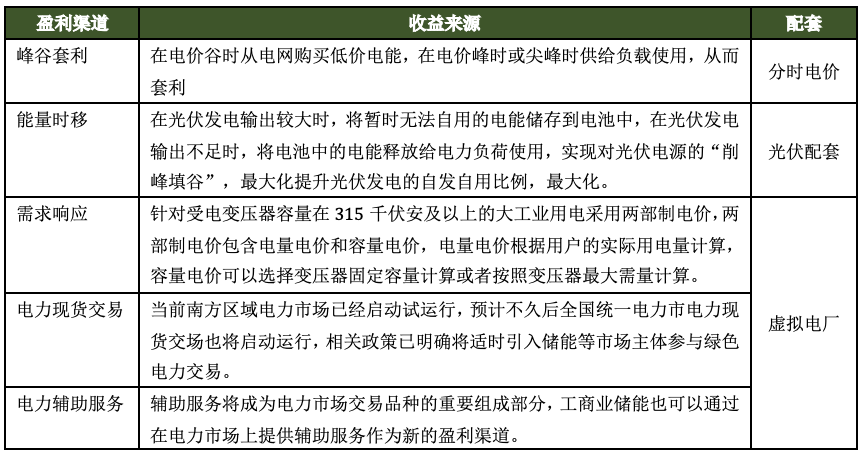

峰谷价差套利、能量时移、政策补贴激励是目前工商业储能的主要收益来源,未来可能拓展其他收益方式,如需求响应、需求侧响应奖励、电力现货交易、绿证和电力辅助服务等,拓展的核心在于电力现货市场、虚拟电厂的建设。

表2 工商业储能盈利渠道

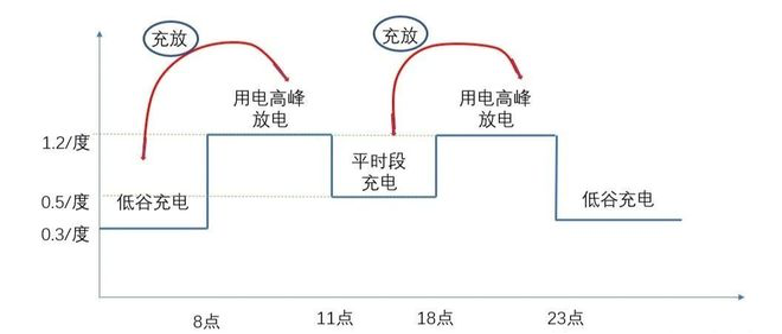

峰谷价差套利。谷时电价较低,储能充电;峰时电价较高,储能放电,峰谷价差越大,收益越好。在当前分时电价机制下,多省市可以满足工商业储能每天两充两放,经济性较强。据安信证券计算:2023年6月,大多数省份储能收益率在1%—8%之间,14省份收益率超5%,其中收益率前五的省份为广东(+11.01%),海南(+10.12%),湖南(+8.62%),吉林(+8.16%),浙江(+8.03%)。

图2 峰谷套利模式示意图

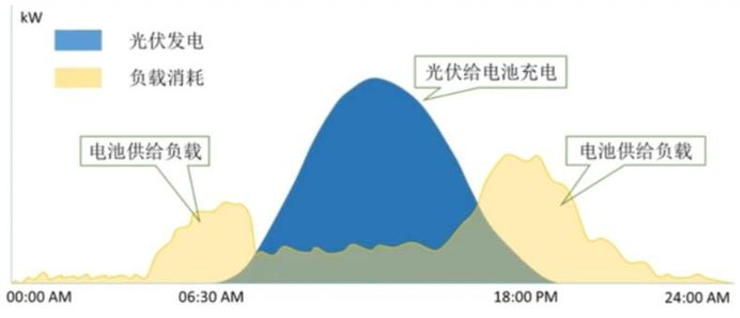

能量时移。根据是否为光伏配套,工商业储能类型可分为光伏配套工商业和非光伏配套工商业。对于适合配套光伏的商业和大工业用户来说,叠加工商业储能项目可以实现光伏发电与负载消耗存在时间上的错配,当光伏发电超出负载消耗时,工商业用户以低价出售余电给电网公司;当光伏发电小于负载消耗时,工商业用户需要以高价代理购电。安装储能系统后,对光伏发电实现削峰填谷在光伏发电量大时储存无法消耗的电量,在光伏发电量不足时释放储能系统中的电量供给负载,减少高价购电成本。目前,已有江苏、浙江、山东、河北、河南五地对分布式光伏提出配储要求,其中山东枣庄要求配储比例最高达30%,江苏、浙江同步出台分布式光伏配储补贴,或推动配套工商业储能规模化发展,根据国家能源局数据,随存量改造与新增工商业光伏增长的工商业储能需求在2023—2025年有望达5.1(+199%)、10.4、18.7GWh。

图3 能量时移示意图

未来,虚拟电厂或成重要盈利渠道,带来需求响应、现货交易、辅助服务、绿证等收入。虚拟电厂的建设一方面带来了其他收益的可能性,如参与电力现货市场、提供辅助服务等,进而增加投资收益;另一方面,虚拟电厂的建设基础是电力市场化改革,而电力市场化后会放大光伏出力波动性的劣势,最终体现在光伏大幅出力的中午电价较低的情况(如山东的午时电价)、弃光率提升等。而工商业储能对此受益,受益模式或从峰谷价差套利变为峰-零电价套利,甚至峰-负电价套利,减少了储能充电成本,进而增加收益率。另外,工商业储能通过虚拟电厂参与电力市场交易,电力辅助服务,需求侧响应从而增厚利润。预计在虚拟电厂建设顺利的情况下,工商业储能2025、2030累计装机有望达37GWh、189GWh。

五、收益模式及测算

前文提到,工商业储能的收益模式主要为峰谷价差套利,两充两放叠加尖谷下经济性更为突出,因此本文以典型设置尖峰价,满足两充两放的江苏省为例进行经济测算,本项目为非光伏配套储能,收益来源为仅为峰谷价差套利(不考虑融资)。

1、基础假设:

(1)项目假设

-

装机规模500kw,连续运行时长2h;

-

循环次数6000次、年运行天数330天;

-

运营年限为20年,两充两放在第10年更换电池;

-

放电深度90%(DoD90%)、充放电效率92%;(为行业均值)

-

一充一放与两充两放下年衰减系数分别为1.3%、2.5%(对应10年换一次电池)

-

运行模式:两充两放为峰谷循环、峰平循环。即若配有2h储能系统,则可于第一个谷时进行充电,并于第一个尖峰/高峰段放电两小时,于第二个平峰时进行充电,于尖峰/高峰段放电,利用储能每天实现两次充放电循环。

(2)财务假设

-

储能单位投资成本为1.7元/wh(行业均值)

-

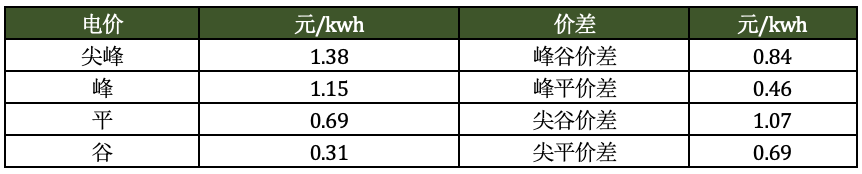

电价差(以六月代理电价为基准):

-

运维费率每年为投资成本的1%

2、计算公式:

-

每年峰谷价差套利收入=考虑衰减后的每日储能系统可用容量×每日充放次数×工作天数×(峰谷价差/峰平价差/尖谷差价/尖平差价)

-

年运维费用=投资成本*1%

-

LCOS(储能度电成本)=总投资成本/总处理电量;其中,总投资成本=初始投资+运维费用-残值,总处理电量=日单次处理电量*2*300