最新研究

城投化债进入决赛圈,150号文和一揽子增量政策解读

对城投公司而言,近期发生了两件大事:一是化债政策又迎来了调整和完善,网传央行、财政部、发改委、证监会联合发布“150号文”,主要针对城投退平台的标准和时限提出了明确要求。二是宏观政策明显转向宽松,9月底以来“一揽子增量政策”密集出炉,且仍在不断补充。尤其是在10月12日举行的国新办发布会上,财政部部长蓝佛安透露了关于支持地方化解政府债务风险的增量政策。

根据官方公布的数据,“2023年末全国纳入政府债务信息平台的隐性债务比2018年摸底数减少了50%”,这也基本符合2018年提出的10年隐债化解计划,可以预见未来3年将进入化解隐性债务的收官阶段。

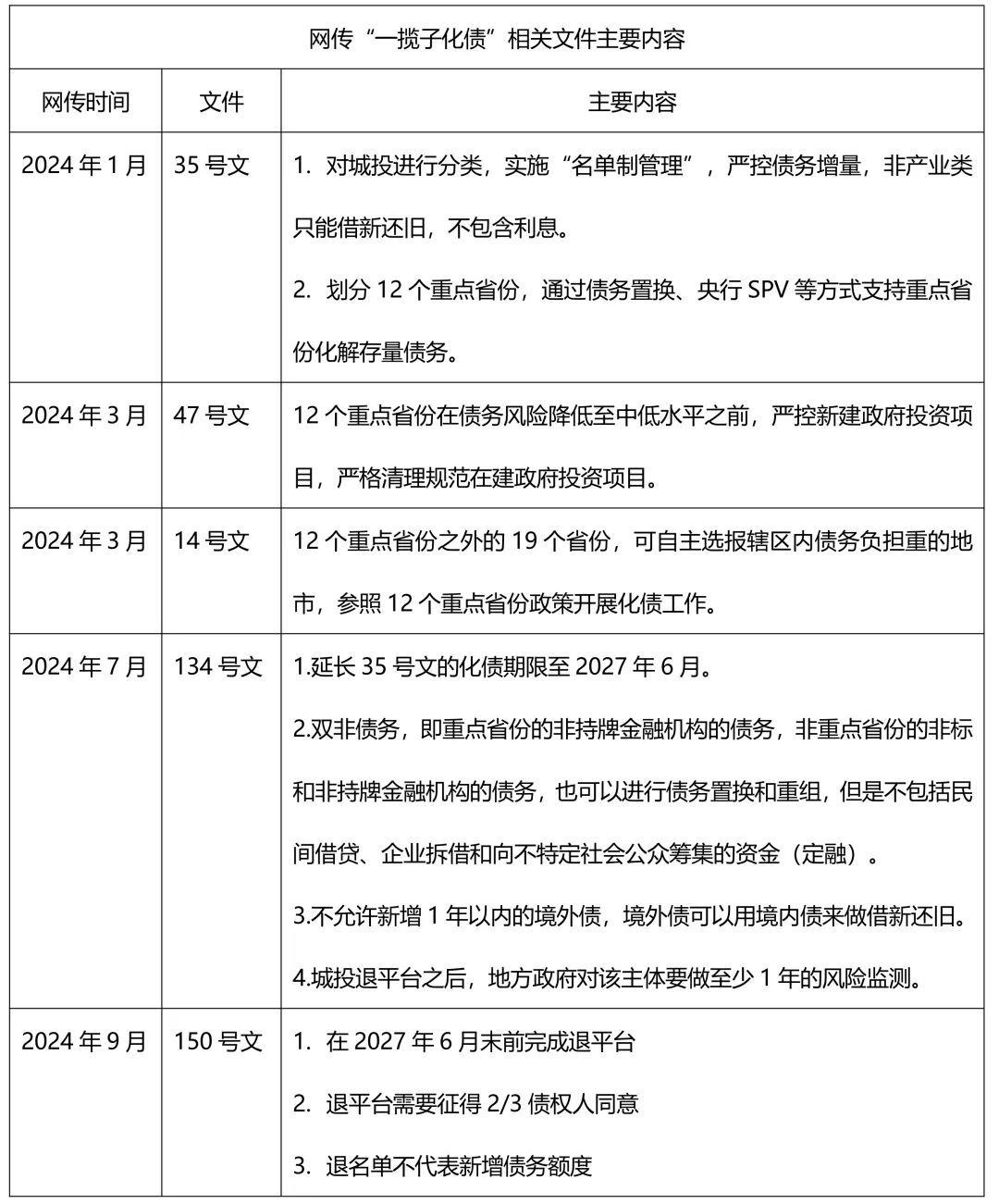

一、目前150号文已披露的内容

第一,要求城投在2027年6月末前完成退平台。退平台即宣告不再承担政府融资职能,声明属于“市场化经营主体”。若逾期未退出,将由省级政府认定并向主管部门申请退名单。

第二,退平台需要征得2/3债权人同意,对债权人而言,同意退平台不用举证(一段时间不回复即视为同意),而不同意则需要举证并出具相关证据,证明企业还有隐债或企业还承担政府融资职能,由地方政府审核证据、给出判定意见。

第三,退名单以后能新增发债额度吗?大部分应该不行,退名单是新增的必要而非充分条件。债务额度往往是基于区域经济财力情况、企业产业属性以及外部担保情况等,短期内难以实现新增。

二、本轮化债政策梳理

本轮城投退名单是指退出“35号文”提到的融资平台名单,即2023年6月经各省党政主要负责同志签字确认报送国务院的融资平台名单。

设立名单的核心目的在于锁定城投涉隐债主体,允许其针对存量债务进行借新还旧,同时又阻断“边化债、边新增”的路径。

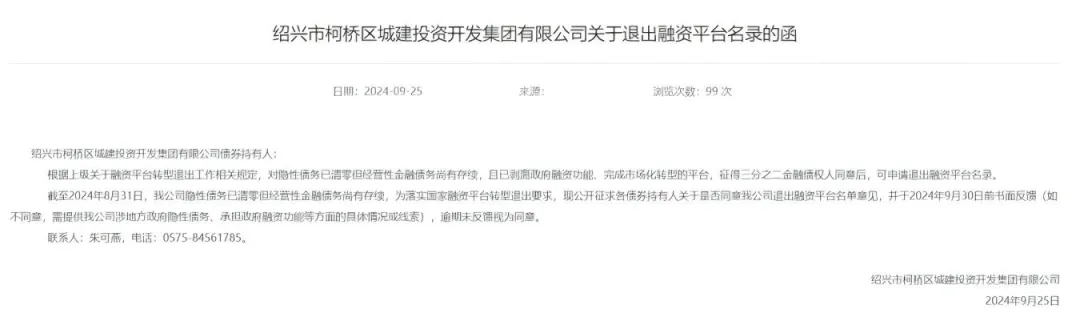

从去年11月至今,已有超200家城投企业声明转型为“市场化经营主体”。近日就有绍兴市柯桥区建设集团等9家城投公司发布退出融资平台公告,公开征求各金融债权人关于是否同意退出融资平台名单意见。

今年年初,我们就“35号文”后城投公司的退平台现象进行过分析,感兴趣的朋友可以参见“35号文”后硝烟四起!城投转型第一步竟是退平台?(附2023年249家退平台城投名单)。

三、150号文对城投的影响

城投公司本身是“央地博弈”的产物,分税制改革后地方政府在财权有限的情况下为了应对过重的事权而创立的融资平台。由于长期承担公共基础基础设施建设与公共服务供给,大部分城投公司缺乏自身造血能力,长年借债导致利息逐渐本金化,高速推进的城镇化带来的土地财政很大程度上支撑了地方债务循环滚动。

随着土地财政逐渐乏力,这套“债务投资”驱动模式已经不可持续。

政策角度

政策层希望对城投公司与地方政府的信用实行切割,通过重塑政企关系,剥离城投公司的政府融资职能,抑制地方政府对于投资拉动经济的路径依赖,所以长期来看,城投公司与地方政府关系弱化是大势所趋。

融资角度

在当前城投公司融资环境全面收紧的大环境下,城投公司退平台的目的大多是实现新增融资。部分城投公司由于过往业务的公益属性较重,短期内实现“335”等指标确有困难,迫于生存压力进行了虚假转型、表面转型,这种转型往往不具有持续性,难以达到后续的风险监测要求,自然也无法实现债务新增。

而当自身债务与地方信用脱钩后,债权人在收益率方面一般会要求更高的风险补偿,从而提高融资成本。

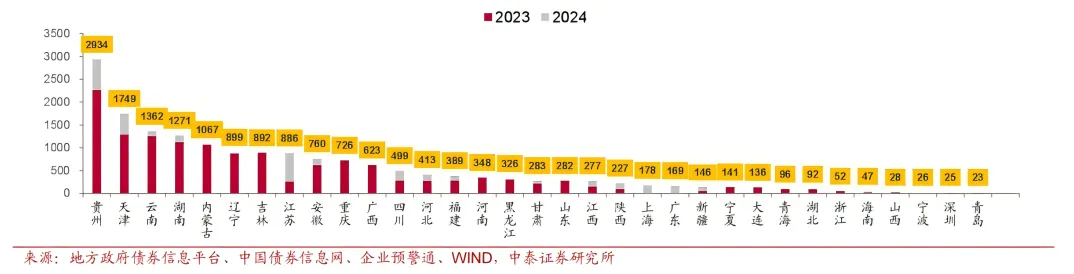

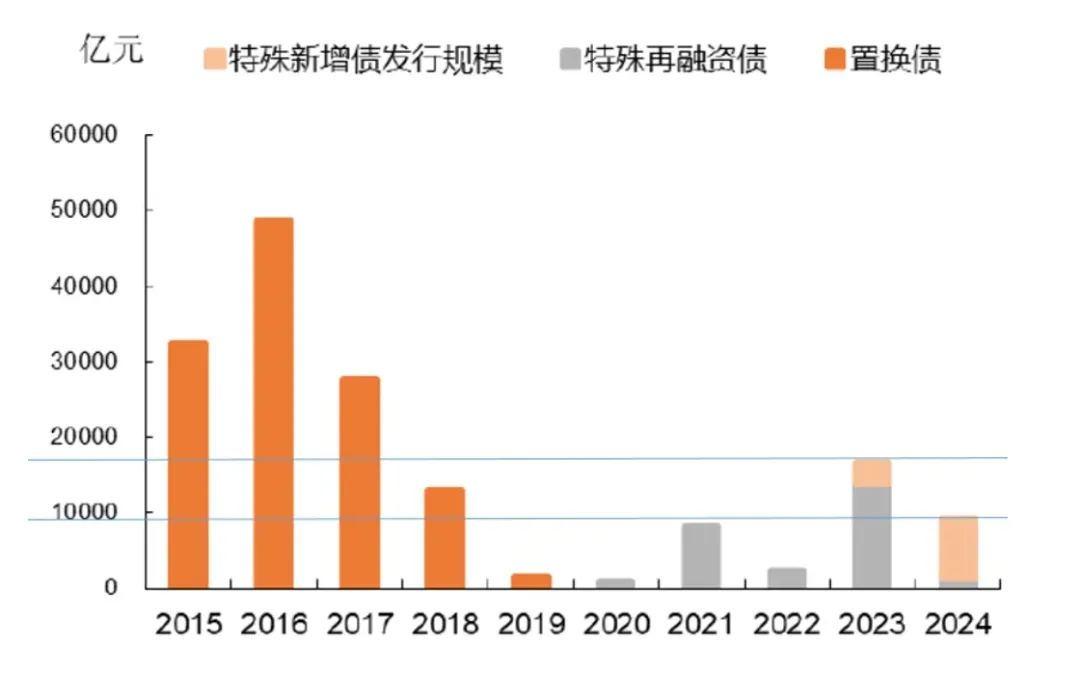

同时,在财政部宣布拟一次性增加较大规模债务限额置换地方政府存量隐性债务后,各地都在积极争取置换额度。参考去年10月至今约1.7万亿元特殊再融资债券的分配情况,本轮债务置换可能仍会向财政实力较弱、债务负担较高、城投风险事件频发的区域倾斜,已经实现隐债清零的地区可能不会拿到这一额度,这也会一定程度上影响城投公司退平台的进程。

各地特殊再融资债券分配情况

四、一揽子增量政策解读

国家统计局公布的数据显示,前三季度GDP增速为4.8%,要完成全年5%GDP增速目标仍有一定挑战。

有学者认为政府先还债再进行投资的思路(如“47号文”)属于顺周期调节,没有充分考虑宏观上的收缩效应(即财政随债务收缩而收缩),关于大规模刺激经济的逆周期调节方案也一直在坊间流传。

对于我国的基础设施建设是否饱和,逆周期调节是否仍要以基建为抓手拉动有消需求也存在一定争议。

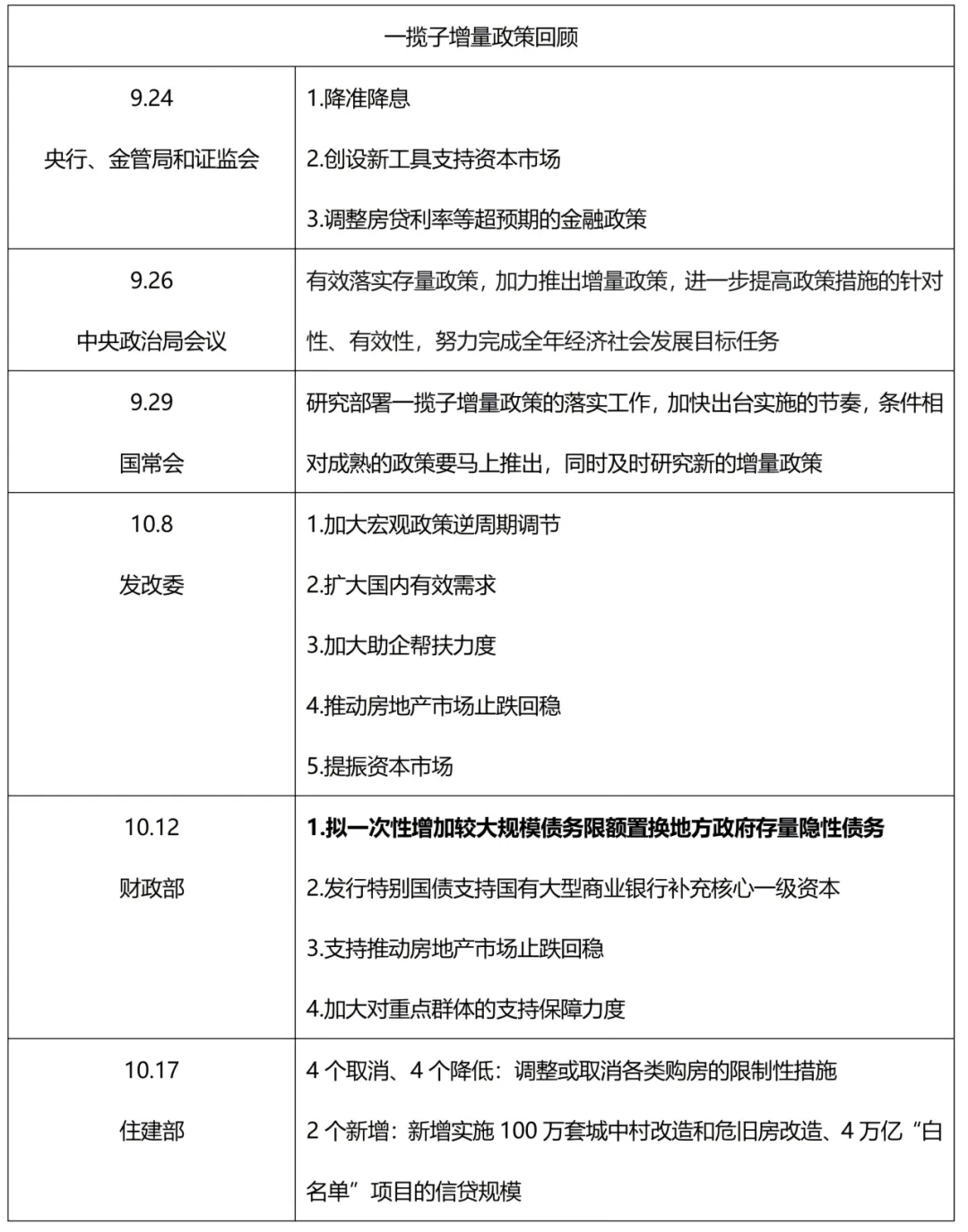

因此10月12日财政部蓝佛安部长关于“拟一次性增加较大规模债务限额置换地方政府存量隐性债务”的有力表述,引起了全社会的关注。

规模预期

区别于以往每年在新增专项债限额中专门安排一定规模的债券支持化解存量政府投资项目债务,财政部将一次性增加较大规模债务限额来置换地方政府存量隐性债务,并且强调是近年来出台的支持化债力度最大的一项措施。

近年债务置换规模统计

我国政府债务实行限额管理,政府债务余额须在全国人大批准的限额之内。截至2023年底,我国政府债务余额与限额的差距为2.26万亿元,财长提到待履行法定程序后向社会公布,事实上从侧面证明本轮置换规模大于2.26万亿元,需要全国人大常委会审议通过。

此前财新社曾发文称未来3年我国将发行总值逾6万亿元人民币超长期特别国债等财政刺激政策,部分资金会用于置换表外债务。

根据150号文内容来看,预计未来3年内会逐步完成债务置换工作,近几年,城投债到期规模在2万亿元左右。若考虑未来三年持续置换地方隐性债务,那么6万亿元应该是有一定合理性的。

本次人大常委会的已经定于11月4日至8日举行,相关政策也将在届时揭晓,让我们拭目以待。