最新研究

不是没有增长,而是增长的战场变了

往期阅读:地方国企的下一轮增长,从哪里来?

01

CHAPTER · 1 / 8

不是没有项目,而是越来越难做出增长感

这两年,我们在不同城市走访、交流、调研时,听到最多的一句话,往往并不是“我们没有项目了”,而是另一种更复杂、也更值得重视的表达:

项目其实不少,资产也不算轻,很多片区看起来基础不错、位置不差、条件也具备,但就是越来越难做出真正让人有体感的增长。

有的园区建成多年,楼宇并不空,企业也有一些,但租金始终抬不上去,资产收益长期偏薄;有的片区区位条件不错,周边配套也不差,却迟迟带不出人气,更谈不上形成真正稳定的产业氛围;有的经营性资产账面规模不小,看上去“家底很厚”,但现金流始终偏弱,资产留在账上,却没有真正形成经营价值;还有一些单位,一边在继续推进项目,一边却越来越依赖滚动融资维持运转,新增投入没有带来新增能力,反而让经营压力不断累积。

这些情况并不是个别现象。它们分散在不同地区、不同主体、不同类型的项目里,但背后指向的,其实是同一个变化:不是资源突然变少了,也不是项目完全没有了,而是过去那套依靠扩张、建设和增量投入来创造增长的方式,正在越来越难以为继。

也正是在这样的现实观察之下,我们提出南京卓远2026年度主题:

存量焕新,资本增效

这不是一句为了传播而设计的口号,也不是一个偏保守、偏收缩的判断。恰恰相反,它更像是我们基于当前发展阶段作出的一个明确回应:未来的增长,不会主要长在“新增上”,而会越来越多地长在“重做存量”上;真正决定竞争力的,也不再只是能不能继续铺摊子、扩规模,而是能不能把已经拥有的资源重新组织,把已经形成的资产重新经营,把已经沉淀的资本重新激活,最终从存量中长出新的价值空间。

02

CHAPTER · 2 / 8

真正的变化,不是资源少了,而是增长逻辑变了

过去很长一段时间,很多地方的发展路径是相对清晰的:拿地、建设、导入项目、扩大规模、配套融资,增长往往是通过“把蛋糕做大”来实现的。在那个阶段,只要城市还在快速扩张、基础设施仍在持续铺开、产业仍有承接空间,这条路径就是成立的,也是有效的。

很多地方国企、城投平台和片区开发主体,也正是在这样的逻辑中完成了阶段性的能力积累和规模扩张。项目多、投入快、体量大,本身就意味着增长;只要资源不断转换为建设成果,平台就有继续运转和扩张的空间。

但今天,这条路径并不是完全走不通了,而是越来越吃力。边际在减弱,约束在增加,单纯依赖增量投入所带来的增长感正在下降,而对现金流、运营能力、资源配置能力和资本效率的要求却在上升。于是就出现了一种非常典型的状态:

一边是新增项目还在推进,新增空间还在形成;

另一边,大量已经建成的空间和资产,却还没有真正“长出”价值。

有些新城片区,道路、管网、载体、配套都已有雏形,单看基础条件并不差,但产业迟迟无法成型,空间无法形成足够的使用密度;有些老工业区完成了物理更新,环境焕新、立面改善,面貌看起来明显不同了,但由于缺乏后续内容导入和持续运营能力,热闹一阵之后,很快又重新归于沉寂;还有一些商业、办公、园区类资产,表面上不算空置,甚至从数据上看也“说得过去”,但租户结构单一、黏性不足、服务能力偏弱,最终很难形成长期稳定的收益增长。

如果只是用“市场不好”“招商难”“消费不足”来解释这些问题,其实是不够的。更深层的原因在于:我们还在用“做增量”的思维,去管理一批本质上已经进入“存量阶段”的资源和资产。

而一旦进入存量阶段,规则就变了。增长,不再主要来自扩张,而是越来越多地来自重组、重构和重新经营。谁能率先从“增量逻辑”切换到“存量逻辑”,谁才更有可能在新的阶段里找到真正有效的增长路径。

03

CHAPTER · 3 / 8

很多存量不是没有价值,而是还没有被重新理解

在很多城市的更新项目中,我们越来越明显地感受到一个现象:同样是旧街区、老厂房、低效园区、分散楼宇,有的改完之后,很快就沉下来,商铺换了一轮又一轮,人来人往却始终留不住;有的项目空间并不大,投入也未必惊人,却能逐渐形成稳定人流,甚至成长为区域名片。

差别往往不在“改没改”,而在“怎么理解这片存量”。

有些项目把更新简单理解为环境改善、立面翻新、设施修补,做完之后,空间确实变得更整洁、更明亮,也更“像更新了”,但功能没有真正改变,业态没有被重新设计,场景也没有建立新的吸引力,最终只能依靠短期招商维持热度,过不了多久又回到原来的状态。

而有些项目,从一开始问的就不是“这块旧空间怎么改得更好看”,而是:

- 这片空间还能承载什么新的生活方式?

- 能不能嫁接新的产业内容、文化内容或消费内容?

- 能不能形成一个长期可运营、可持续、可复用的场景?

- 能不能在更新之后,不只是变新,而是真的变得更有价值?

这两种思路,决定了完全不同的结果。

所以我们越来越倾向于认为,很多存量并不是没有价值,而是还没有被重新理解。它的问题不在于“旧”,而在于过去赋予它的功能已经不够了,过去匹配它的组织方式和经营方式,也已经难以支撑新的发展要求。

因此,我们所说的“存量焕新”,从来不是简单地把旧的东西整理一下、修缮一下、包装一下,而是要重新回答一个更难的问题:

这块已经存在的资源,到底还能不能被重新定义?

它能否从单一功能转向复合功能,能否从静态空间转向动态场景,能否从一次性建设成果转向长期经营载体,能否从低效资源转向新的增长能力——这才是真正意义上的“焕新”。

04

CHAPTER · 4 / 8

很多单位不缺资产,缺的是把资本做成资产的能力

再往前走一步,问题就不只是“这块资源值不值得重做”,而是“它能不能真正变成一种持续创造回报的能力”。

很多地方都有写字楼、产业园、标准厂房、商业街区、经营性物业,有些地段不错,硬件也不差,甚至在当地还算“条件较好”的资源。但真正进入经营层面时,常常会暴露出几个更具体的问题:

- 没有清晰的产业定位,租给谁都差不多;

- 租户虽然进来了,但缺乏配套与服务,很难持续留下;

- 运营团队停留在物业管理层面,缺乏真正的产业运营和场景经营能力;

- 资产分散在不同主体、不同部门、不同平台下,彼此之间无法协同,也很难形成规模效应和品牌效应。

最终导致的结果是:资产还是资产,但没有变成真正“能放大价值的资本”。

这也是为什么同样条件的园区、楼宇和经营性物业,在不同主体手上,会跑出完全不同的结果。有些项目只是维持基本出租和收租,有些项目却能在功能导入、产业组织、运营服务、品牌塑造之后,逐渐形成更高层级的价值表达,甚至具备进一步整合、打包和资本运作的基础。

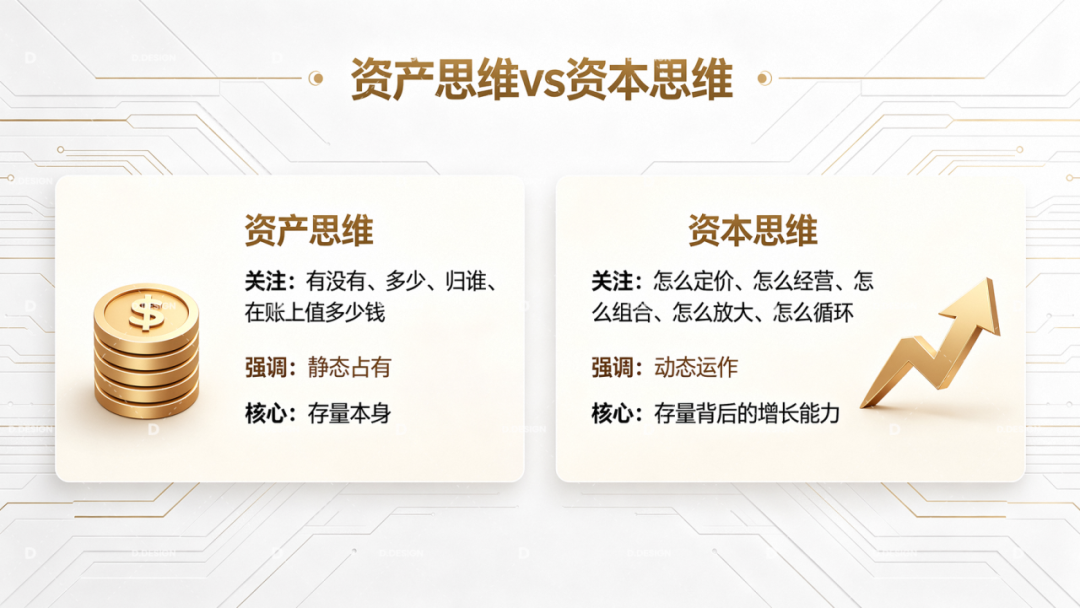

差别就在于:有没有从“资产思维”走向“资本思维”。

所谓资产思维,更多关注的是“有没有、多少、归谁、在账上值多少钱”;而资本思维关注的则是“怎么定价、怎么经营、怎么组合、怎么放大、怎么循环”。前者强调静态占有,后者强调动态运作。前者关注存量本身,后者关注存量背后的增长能力。

因此,真正难的,从来不是有没有资产,而是有没有能力把资产做成资本,把资源沉淀成持续创造回报的体系。

05

CHAPTER · 5 / 8

资本真正的问题,不是不够多,而是没有形成流动和循环

很多地方在谈“资本增效”时,第一反应往往是“怎么提高利润”“怎么提升收益率”。这当然没有错,但在我们看到的很多项目和平台案例中,更核心的问题其实并不只是利润本身,而是:

资本有没有真正形成流动和循环

有些项目从建设到形成资产,已经投入了大量资金,也沉淀了不小的规模,但因为后续缺乏清晰的经营路径,收益不稳定、预期不明确,导致这些资产很难被重新估值、很难被再融资,也很难支持新的投入;还有一些优质资产,分散在不同主体中,单体规模不够,边界不清晰,彼此之间缺乏组合逻辑,于是资产“在那里”,却始终难以形成更高层级的整体价值。

从表面上看,这是经营问题;从深层看,其实是资本路径没有走通。

所以我们理解的“资本增效”,从来不只是让利润高一点、报表好看一点,而是要让整个链条真正顺畅起来:

- 资产要能被看懂、被识别、被定价;

- 资产之间要能够形成组合,而不是长期零散沉淀;

- 经营模式要足够清晰,收益预期要相对稳定;

- 资本要能支持融资、退出或再投资,而不是只进不出、只沉不活。

最终,要形成持续的回流和循环,让原有投入能够支持新的投入,让已有资产能够放大新的价值。

只有当资本开始流动起来、循环起来,所谓“增效”才是真正成立的。否则,利润再好看,也可能只是局部的、阶段性的改善,并不意味着整个体系已经真正跑通。

06

CHAPTER · 6 / 8

从资源到价值,中间隔着一整条链

在长期项目实践中,我们越来越清晰地看到一个问题:为什么有些地方明明资源不差,但增长始终上不去?为什么有些单位手里并不缺资产,却总感觉“有家底、没动力”?为什么一些项目投入不小、建设不少,最后却始终没有形成真正持续的价值能力?

答案往往不在某一个点,而在一整条链条。

- 资源,如果没有被系统梳理,很难成为真正意义上的资产;

- 资产,如果缺乏经营逻辑,很难转化为可以运作的资本;

- 资本,如果不能形成流动与循环,也很难沉淀为长期价值。

这条链条,我们可以把它简单理解为:

资源 → 资产 → 资本 → 价值

很多时候,问题并不是“有没有资源”,而是卡在了中间的某一个环节:

- 有资源,但没有完成资产化

- 有资产,但缺乏经营能力

- 有经营,但没有资本化路径

- 有收益,但无法形成再循环

于是,资源停留在资源,资产停留在资产,资本停留在账面,价值始终没有真正长出来。

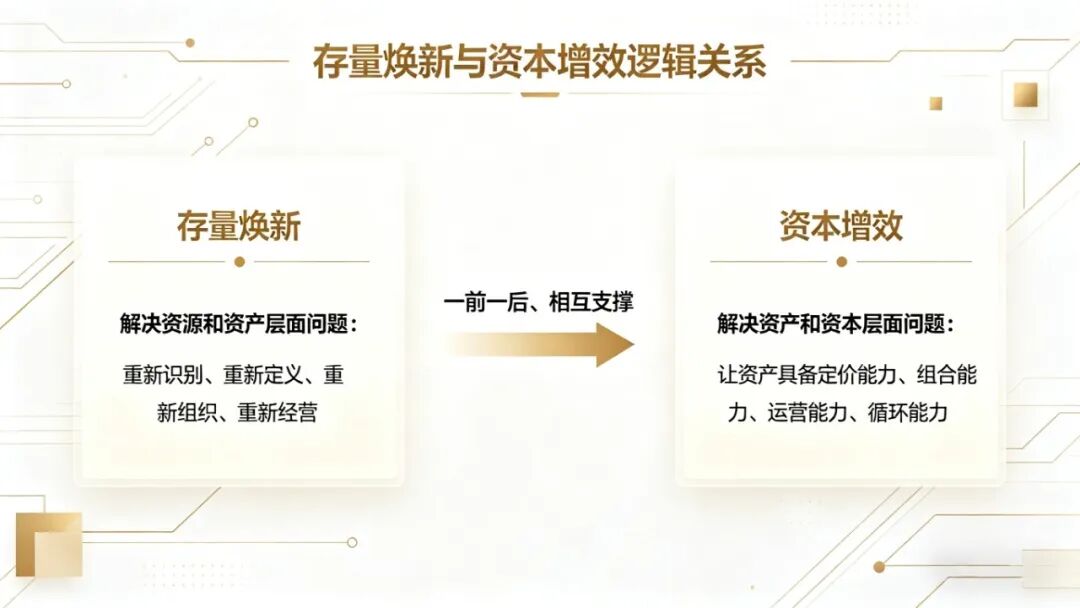

而“存量焕新,资本增效”这八个字,本质上正是在回答:如何把这条链真正打通。

“存量焕新”解决的是资源和资产层面的问题,是重新识别、重新定义、重新组织、重新经营;“资本增效”解决的是资产和资本层面的问题,是让资产真正具备定价能力、组合能力、运营能力和循环能力。两者不是彼此割裂的两个动作,而是一前一后、相互支撑的一整套逻辑。

也正因为如此,我们始终认为,这不是一句简单的品牌口号,而是一套必须被不断验证、不断落实的增长方法。

07

CHAPTER · 7 / 8

存量时代真正比拼的,是系统重构能力

从表面看,“做存量”好像不如“做增量”那么有想象空间,也不如新项目、新片区、新建设那样容易形成声势。但实际上,它对能力的要求往往更高,也更综合。

因为它不再只是“把事情做出来”,而是要把原本复杂、低效、分散、沉淀的资源重新组织起来,把过去跑不通的结构重新搭起来,把原本断掉的链条重新接上,把短期动作变成长期机制。

它需要的不只是建设能力,还包括:

- 对资源价值的判断能力

- 对资产结构的设计能力

- 对运营模式的构建能力

- 对资本路径的把控能力

- 对组织和机制的重塑能力

可以说,真正的存量时代,比拼的已经不再是单点能力,而是系统重构能力。谁能够同时看懂资源、看懂资产、看懂经营、看懂资本,谁才更有可能把一块旧资源做成新空间,把一批旧资产做成新能力,把一段旧路径走成新增长。

也正因为如此,我们更坚定地认为:

“存量焕新,资本增效”

不是一个保守主题,而是一个更深层的增长主题。

它不是在劝大家“少做事”,而是在提醒大家:未来真正决定胜负的,不是继续做多少加法,而是能不能把已经拥有的东西做得更深、更透、更活。

08

CHAPTER · 8 / 8

真正的机会,往往藏在那些习以为常的东西里

在很多城市调研时,我们经常会遇到一种情况:最被反复讨论的,往往是新项目;最容易被忽略的,反而是那些已经存在很久、似乎“没什么新鲜感”的存量资源。

但恰恰是这些东西——一条街区、一片园区、一组楼宇、一批经营性资产、一套尚未梳理清楚的资源体系——在重新组织、重新定义、重新运营之后,往往最有可能生长出新的价值。

因为真正的机会,很多时候并不藏在“再增加什么”里,而是藏在“已经有的东西还能不能重新做一遍”里。

- 当一项资源被重新识别,它可能不再只是资源,而成为可以经营的资产;

- 当一项资产被重新组织,它可能不再只是静态占有,而形成真正可放大的资本;

- 当资本开始流动和循环,它所带来的,就不只是阶段性的收益改善,而是更长期的价值能力。

所以我们越来越相信,下一轮增长,不一定来自“再增加什么”,而更可能来自“把已经有的东西,重新做一遍”。这也是“存量焕新,资本增效”这八个字背后,我们真正想表达的东西。

它不是简单的方向调整,也不是面对压力时的一种被动转身,而是一种正在发生的结构性变化——增长的战场变了,方法也必须跟着变。

而在这场变化中,谁能更早地看清、理解并行动,谁就更有机会在新的阶段里占据主动。