最新研究

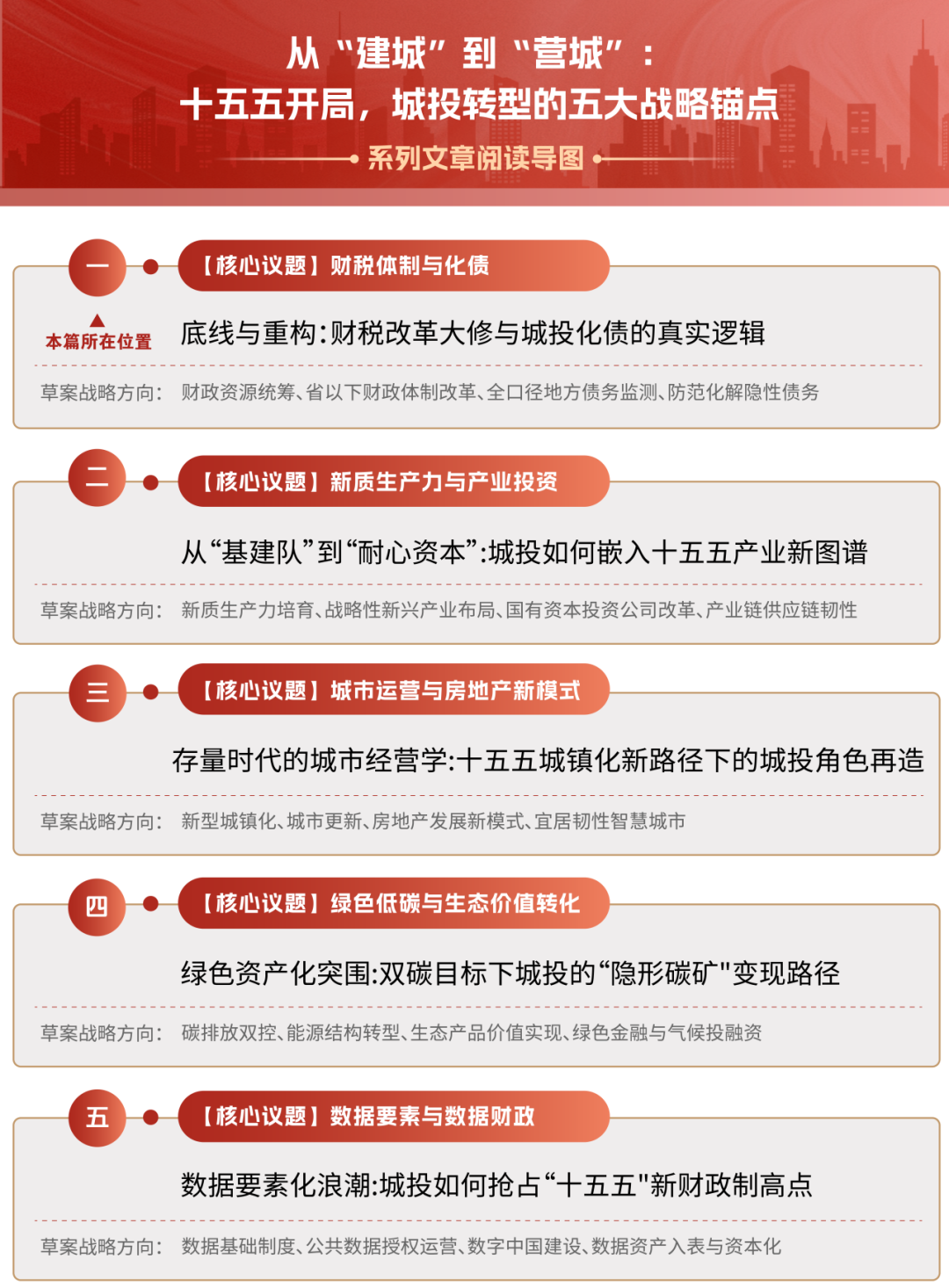

底线与重构:财税改革大修与城投化债的真实逻辑

专栏导语

2026年3月,全国两会审议《国民经济和社会发展第十五个五年规划纲要(草案)》。这份擘画未来五年国家发展蓝图的纲领性文件,对地方国企尤其是城投公司而言,传递出一个清晰而强烈的信号:防范化解地方政府债务风险,依然是“十五五”期间不可动摇的底线。

翻阅草案相关章节,“建立全口径地方债务监测监管体系”“分类推进融资平台公司市场化转型”“完善财政转移支付体系”等表述,构成了城投未来五年的政策坐标系。与此前注重“堵后门”的风险防控不同,“十五五”规划在强调遏制隐性债务增量的同时,更加注重通过财税体制改革和资产盘活等手段,推动制度性重构,逐步建立规范、透明、可持续的地方财政体系——通过财税体制改革重塑央地财政关系,通过资产盘活再造城投生存模式。

对各地城投企业和地方政府而言,这意味着一个根本性的认知转变:化债不是“熬过去”,而是“换条路走”。过去那种依靠政府信用背书、隐性担保运转的模式,正在被一套全新的规则体系所替代。读懂这套规则,是城投在“十五五”开局之年必须完成的第一课。

“十五五”规划草案中关于债务管理的核心表述是:“健全全口径地方债务监测监管体系,坚决遏制隐性债务增量,稳妥化解存量。”这句话的背后,是一场正在加速的“清退潮”。

政企债务必须彻底划清界限。 这是“十五五”债务管理的铁律。以往那种“城投债=准地方债”的市场预期,正在被监管层以最坚决的态度打破。财政部多次强调,严禁以企业债务形式增加隐性债务,严禁通过国企违规融资平台向财政转移风险。这意味着什么?

对于那些依然以“政府融资职能”为核心生存逻辑的“空壳类”平台,“十五五”将是生死大限。它们将面临三种命运:清理注销、兼并重组、或被迫转型。而那些希望留下来的平台,必须回答一个核心问题:剥离政府信用背书后,你的经营性现金流在哪里?

这不是危言耸听。2024年以来,部分地区已启动融资平台分类转型实施方案,提出在2025年底前完成市场化转型的目标,显示出地方层面对“十五五”政策导向的积极响应。留给城投的时间窗口,正在快速收窄。

“十五五”对城投的另一个深层影响,是政企关系的根本性重塑。

过去,地方政府对城投的支持模式是“直接输血”:注入土地、注资、提供隐性担保。这种模式在“十五五”将难以为继。新的监管框架下,政府的支持必须从“给资源”转向“给场景”,从“给资产”转向“给业务”。

什么是“给场景”?将城市运营中的真实业务场景赋予城投:智慧停车系统的特许经营权、公共充电桩的建设运营权、社区养老服务的政府购买服务合同、产业园区物业管理的长期委托……

这些场景的共同特点是:有真实的现金流,有可持续的运营逻辑,能够形成自我循环的商业模式。 城投必须通过运营这些场景,用真实的经营收入覆盖债务本息,而不是继续依赖财政资金“兜底”。

这意味着,城投的转型方向已经明确:要么成为“地方国有资本运营公司”,以资本为纽带布局产业;要么成为“城市综合服务商”,以运营为核心深耕城市。两者都需要一个共同的前提——具备真实的造血能力。

如果说债务监管是“倒逼”,那么财税体制改革则是“牵引”。读懂“十五五”财税改革的方向,才能预判城投未来五年的政策红利与风险敞口。

消费税改革:从“生产端”到“消费端”的指挥棒转向。

规划草案明确提出“推进消费税征收环节后移并稳步下划地方”。这一改革的深层逻辑是:将税收的激励方向从“鼓励地方多生产”转向“鼓励地方优环境、促消费”。消费税改革方向是将征收环节后移,并逐步下划地方,这意味着未来可能从生产端向消费端转移,激励地方优化营商环境、促进消费。

这对城投意味着什么?地方政府的行为模式将发生转变。过去依赖土地财政时,城投的核心任务是“征地-开发-出让”;未来转向消费驱动,城投需要参与的是“商圈营造-场景打造-消费引流”。城市更新项目的价值不再只看“能卖多少地”,更要看“能带来多少消费流量”。城投的资产运营逻辑,必须与地方政府的财税激励方向保持一致。

省以下财政体制改革:投融资的“省级统筹”权重上升。

另一个值得关注的改革方向是省以下财政事权与支出责任划分。规划草案强调“健全省以下财政体制,增强省级统筹调控能力”。这意味着,未来城投在谋划重大项目时,不能只看市县本级财政的承受能力,还要敏锐判断省级层面的财政统筹逻辑和信用背书变化。

哪些项目能进入省级“盘子”?哪些债务能得到省级的隐性支持?哪些领域会被纳入省级统筹的负面清单?这些问题的答案,将直接影响城投的融资成本和融资可得性。

在债务压顶、转型迫切的背景下,城投靠什么熬过转型阵痛期?规划草案给出了一个明确的路径:盘活存量资产。

“有效盘活存量资产,形成存量资产和新增投资的良性循环”——这一表述被写入草案的扩大有效投资章节。对城投而言,这不是一句口号,而是“十五五”初期的生命线。

城投手中掌握着哪些存量资产?水利设施、交通枢纽、保障性住房、产业园区、污水处理厂、停车场……这些在过去被视为“沉睡资产”的基础设施,恰恰是REITs(基础设施领域不动产投资信托基金)最青睐的底层资产。

“十五五”期间,基础设施REITs作为盘活存量资产的重要工具,其适用范围有望进一步拓展,水利、保障性租赁住房、市政基础设施等领域的试点正在推进,这将为城投提供一条“以存量换增量”的融资通道。通过REITs盘活存量,城投可以获得三方面的收益:

补充当期财力:盘活回收资金可用于化解存量债务;

改善资产负债表:降低资产负债率,提升融资能力;

倒逼运营能力提升:REITs对底层资产的运营效率有严格要求,倒逼城投提升专业化运营水平。

与此同时,PPP新机制的落地也为存量盘活提供了另一条通道。特许经营模式的规范化,使城投可以通过TOT(转让-运营-移交)等方式引入社会资本,实现“以存量换增量、以运营换收益”。

基于以上分析,我们为各地城投企业和地方政府梳理出“十五五”开局之年的五条行动建议:

行动一:完成政企债务切割。全面梳理存量债务,明确政府债务与企业债务的界限。对于应由政府承担的债务,争取纳入预算管理;对于企业自身债务,制定清晰的市场化偿还方案。

行动二:绘制“场景资源地图”。盘点地方政府手中可以赋予城投的业务场景:停车资源、充电桩布点、社区养老、产业园区物业、智慧城市运营……将这些场景转化为城投的经营性现金流来源。

行动三:对标消费税改革方向调整业务布局。提前研判消费税改革对地方财政的影响,将城投的业务布局从“土地开发导向”转向“消费场景导向”。在城市更新、商业配套、文旅融合等领域提前卡位。

行动四:建立存量资产台账。全面盘点手中可用于盘活的存量资产,按REITs发行的要求进行分类整理,提前进行合规性整改和运营能力提升,为“十五五”期间的资产证券化做好准备。

行动五:搭建“省级-市级”联动机制。主动对接省级财政、发改等部门,了解省级统筹的投融资导向,争取将自身重大项目纳入省级支持的“盘子”,提升融资可获得性。

“十五五”开局,城投面临的不是一场简单的周期波动,而是一场深层次的制度重构。财税体制改革重塑了地方政府的行为逻辑,债务监管倒逼了城投的生存模式,存量盘活提供了转型的时间窗口。

对城投而言,最危险的不是负债本身,而是用过去的逻辑应对未来的规则。只有读懂“十五五”的制度变局,才能在底线之上,找到重塑之路。